Khi doanh nghiệp sử dụng hóa đơn không tránh khỏi việc xuất sai hóa đơn cho khách hàng, nếu như hai bên đã kê khai mới phát hiện ra sai sót một trong các chỉ tiêu: số lượng hàng hóa, giá bán trên hóa đơn đã xuất trước đó cao hơn đã thỏa thuận ban đầu hoặc thuế suất có ghi cao hơn mức quy định của Luật thuế GTGT thì phải thực hiện điều chỉnh giảm giá trị hoá đơn.

Thao tác điều chỉnh giảm giá trị hoá đơn bao gồm 2 phần, bên bán thông báo với bên mua về nội dung sai sót và lập văn bản thoả thuận điều chỉnh. Bên bán xuất bổ sung hoá đơn điều chỉnh giảm giá trị hàng hoá theo quy định của Thông tư 39/2014/TT-BTC. Kế toán viên bên bán và bên mua căn cứ để kê khai thuế cho hoá đơn điều chỉnh giảm, nhưng lưu ý không được ghi số âm.

Dưới đây, EFY Việt Nam xin hướng dẫn kê khai hóa đơn điều chỉnh giảm như sau:

Viết hóa đơn điều chỉnh giảm

Theo Khoản 3 Điều 20 Thông tư 39/2014/TT-BTC quy định:

“3. Trường hợp hóa đơn đã lập và giao cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua lập biên bản có thỏa thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót. Hóa đơn ghi rõ điều chỉnh (tăng, giảm) số lượng hàng hóa, giá bán, thuế suất thuế giá trị gia tăng…, tiền thuế giá trị gia tăng cho hóa đơn số…, ký hiệu…Căn cứ vào hóa đơn điều chỉnh, người bán và người mua kê khai điều chỉnh doanh số mua, bán , thuế đầu ra, đầu vào. Hóa đơn điều chỉnh không được ghi số âm (-).”

Chú ý : Dù 1 trong 2 đã kê khai thuế hoặc cả 2 bên đã kê khai thuế thì đều phải lập biên bản điều chỉnh và xuất hóa đơn điều chỉnh.

Bước 1: Lập biên bản điều chỉnh hóa đơn

Thao khảo thêm Hướng dẫn lập biên bản điều chỉnh hoá đơn trên phần mềm iHOADON: Tại đây

Bước 2: Xuất hóa đơn điều chỉnh giảm

EFY Việt Nam sẽ lấy là 1 số trường hợp lập hóa đơn điều chỉnh giảm như sau:

- Trường hợp 1: Điều chỉnh giảm thuế suất GTGT từ 10% xuống 5% (Chỉ ghi số tiền thuế GTGT muốn điều chỉnh giảm)

- Trường hợp 2: Điều chỉnh giảm đơn giá (chỉ ghi số tiền muốn điều chỉnh) – Hướng dẫn kê khai điều chỉnh giảm.

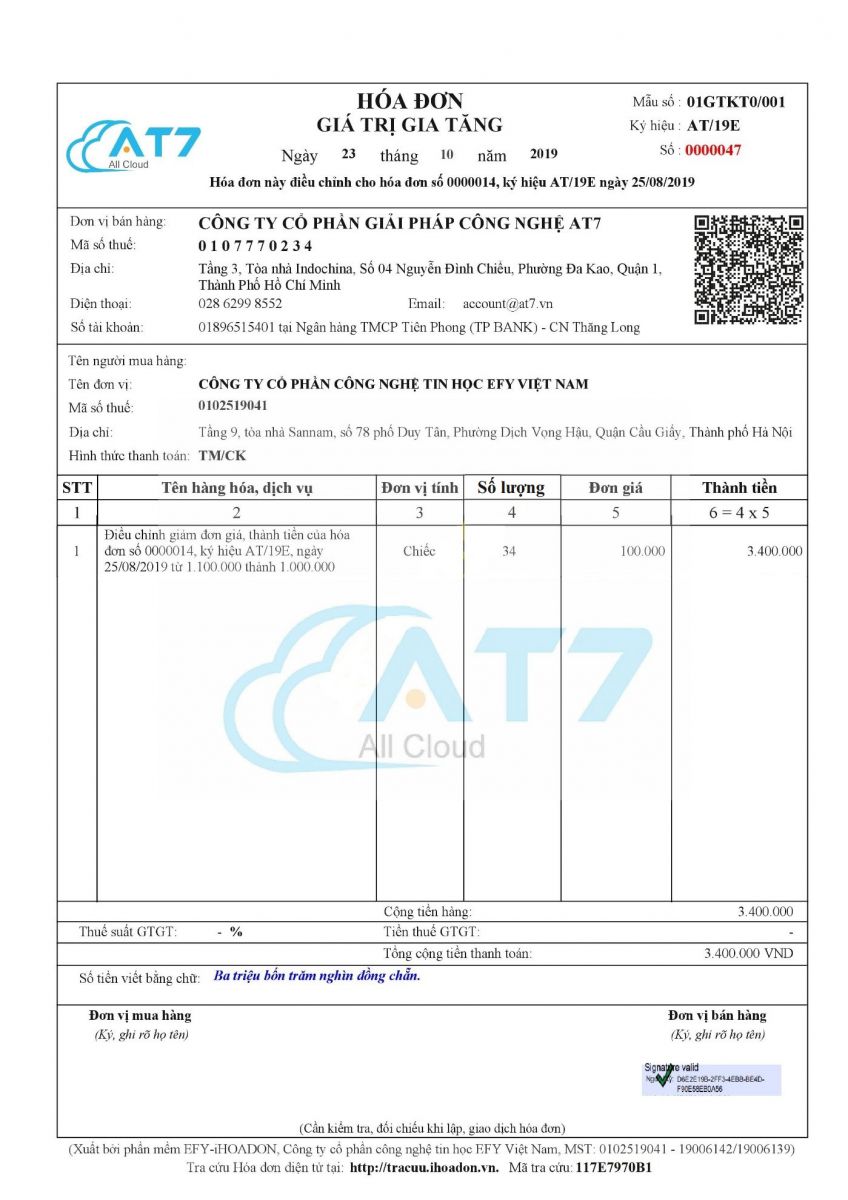

VD: Đơn giá thực tế là 1.000.000 nhưng xuất hóa đơn lại viết là 1.100.000 (Bị lệch 100.000, phải điều chỉnh giảm). Hóa đơn này đã kê khai thuế quý III, đến tháng 10 mới phát hiện ra và phải xuất hóa đơn điều chỉnh như sau:

Cách kê khai hóa đơn điều chỉnh giảm – Hướng dẫn kê khai điều chỉnh giảm

Ngày 21/08/2014, Tổng cục thuế đã ban hành Công văn 3430/TCT-KK hướng dẫn kê khai hóa đơn điều chỉnh giảm như sau:

“Căn cứ theo quy định nêu trên, đối với hóa đơn điều chỉnh giảm doanh thu, tiền thuế theo quy định thì thực hiện kê khai:

- Đối với bên bán hàng thì thực hiện kê khai hóa đơn điều chỉnh giảm và bảng kê mẫu 01-01/GTGT và có giá trị âm

- Đối với bên mua thì thực hiện kê khai mẫu 01-2/GTGT và có ghi giá trị âm.

Hiện tại Tổng cục thuế đã hỗ trợ việc nhập số âm tại bảng kê 01-01/GTGT, 01-2/GTGT trên ứng dụng HTKK,iHTKK”.

Chú ý: Hóa đơn điều chỉnh giảm không được ghi số âm nhưng khi kê khai thuế phải kê khai âm.

Theo công văn 4943/TCT-KK ngày 23/11/2015/TCT-KK của Tổng cục thuế quy định:

“Ví dụ 6: Tháng 05/2015 Công ty A xuất hóa đơn bán hàng cho công ty B với tổng giá trị hàng hóa bán ra là 100 triệu đồng, thuế GTGT đầu ra là 10 triệu đồng. Công ty A và công ty B đã thực hiện kê khai hóa đơn này theo quy định. Tháng 07/2015, Công ty B phát hiện hàng hóa đã giao không đúng quy cách, chất lượng.

- Trường hợp công ty B trả lại toàn bộ hàng hóa: Công ty B xuất hóa đơn trả lại hàng cho công ty A với giá trị hàng hóa trả lại là 100 triệu đồng, thuế GTGT là 10 triệu đồng. Căn cứ hóa đơn trả lại hàng, Công ty A điều chỉnh giảm doanh số bán và thuế GTGT đầu ra, Công ty B Điều chỉnh giảm doanh số mua và thuế GTGT đầu vào tại kỳ tính thuế tháng 07/2015 (nếu còn trong thời hạn khai thuế) hoặc tháng 08/2015.

- Trường hợp hai bên thông nhất Điều chỉnh giảm giá bán: Công ty A xuất hóa đơn điều chỉnh giảm giá trị hàng hóa và thuế GTGT theo quy định. Căn cứ hóa đơn điều chỉnh, Công ty A điều chỉnh giảm doanh số bán và thuế GTGT đầu ra, Công ty B điều chỉnh giảm doanh số mua và thuế GTGT đầu vào tại kỳ tình thuế tháng 07/2015( nếu còn trong thời hạn khai thuế) hoặc tháng 08/2015”.

Cụ thể như sau:

- Cách kê khai thuế âm: Đặt dấu trừ (-) trước khi nhập số tiền vào các chỉ tiêu trên Tờ khai 01/GTGT hoặc trừ số tiền, tiền thuế trên hóa đơn điều chỉnh giảm.

- Kê khai hóa đơn điều chỉnh vào Tờ khai thuế GTGT của kỳ hiện tại phát sinh hóa đơn.

Lưu ý: Hiện tại trên phần mềm HTKK 3.8.4 đã bỏ qua phụ lục, nên sẽ kê khai trực tiếp trên tờ khai 01/GTGT.

Theo công văn 13696/CT-TTHT ngày 29/03/2019 của Cục thuế TP Hà Nội:

Căn cứ các quy định trên và trình bày của đơn vị tại công văn hỏi, trường hợp các thỏa thuận hợp đồng giữa công ty và Cảng hàng không quốc tế Nội Bài, thỏa thuận giữa Công ty và các khách hàng phù hợp với quy định của pháp luật thì:

- Về kê khai thuế GTGT đầu vào: Trường hợp Công ty thuê quầy của Cảng hàng không quốc tế Nội Bài, Cảng hàng không quốc tế Nội Bài đã xuất hóa đơn tiền thuê quầy cho Công ty, các bên đã thực hiện kê khai thuế GTGT theo quy định, sau đó, đến tháng 11/2018, Cảng hàng không quốc tế Nội Bài xuất hóa đơn điều chỉnh tiền thuê quầy cho các hóa đơn đã xuất nêu trên thì căn cứ hóa đơn điều chỉnh Công ty thực hiện kê khai, điều chỉnh doanh số mua và thuế GTGT đầu vào tại kỳ thuế phát sinh hóa đơn điều chỉnh (kỳ kê khai thuế tháng 12/2018 nếu kê khai GTGT theo tháng, kỳ khai thuế Quý IV năm 2018 nếu khai thuế GTGT theo quý).

- Về kê khai thuế GTGT đầu ra: Trường hợp Công ty dịch vụ cung cấp dịch vụ và đã xuất hóa đơn cho khách hàng, đến tháng 12/2018, công ty xuất hóa đơn điều chỉnh tiền dịch vụ cho các hóa đơn đã xuất nêu trên (các hóa đơn này công ty đã kê khai, nộp thuế đầy đủ) thì căn cứ hóa đơn điều chỉnh, Công ty thực hiện kê khai điều chỉnh doanh số bán và thuế GTGT đầu ra tại kỳ tính thuế phát sinh hóa đơn điều chỉnh (kỳ kê khai thuế tháng 12/2018 nếu kê khai thuế GTGT theo tháng, kỳ kê khai thuế quý IV năm 2018 nếu khai thuế GTGT theo quý).

Như vậy, cách kê khai điều chỉnh như sau:

- Căn cứ theo trường hợp 2 nêu trên: trong tháng 10/2019 có 1 hóa đơn điều chỉnh giảm của tháng 8/2019: cộng tiền hàng là 3.400.000 => 2 bên kê khai hóa đơn điều chỉnh giảm như sau:

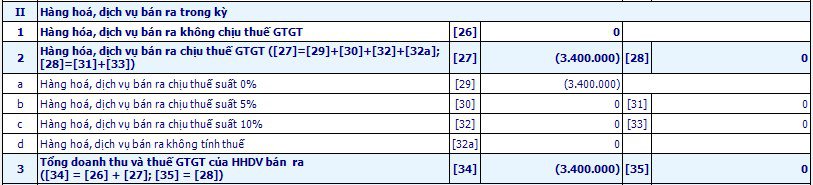

- Bên bán – kê khai hóa đơn điều chỉnh giảm thuế GTGT đầu ra:

- Trường hợp trong kỳ kê khai chỉ có 1 hóa đơn điều chỉnh giảm (Tức là trong kỳ không có các hóa đơn bán ra – mua vào khác nhau):

Kê khai âm vào chi tiêu 29 trên tờ khai 01/GTGT ( vì thuế 0%)

Cách kê khai âm: các bạn đặt dấu trừ (-) trước sau đó nhập số tiền vào chỉ tiêu 29: – 3.400.000, phần mềm sẽ sinh thành giá trị tiền trong ngoặc ()

- Trường hợp trong kỳ phát sinh nhiều hóa đơn khác => thì các bạn phải trừ số tiền doanh thu và thuế GTGT của hóa đơn điều chỉnh đó (tức là trong kỳ kê khai có hóa đơn điều chỉnh giảm và có hóa đơn bán ra – mua vào khác)

- Bên mua – kê khai hóa đơn điều chỉnh giảm thuế GTGT mua vào:

- Trường hợp trong kỳ kê khai chỉ có 1 hóa đơn điều chỉnh giảm (Trong kỳ không có các hóa đơn mua vào khác):

Như vậy, kê khai âm vào chỉ tiêu 23 trên tờ khai 01/GTGT: -3.400.000

- Trường hợp trong kỳ phát sinh nhiều hóa đơn khác =>thì các bạn phải trừ số tiền Giá trị mua vào và thuế GTGT của hóa đơn điều chỉnh giảm đó. (trong kỳ kê khai có hóa đơn điều chỉnh giảm và có nhiều hóa đơn bán ra – mua vào khác)

Chú thích:

- Chi tiêu 23,29,30,32,32a: ghi tổng giá trị hàng hóa bán ra và mua vào ( bao gồm cả hàng chịu thuế và không chịu thuế) nhưng chưa bao gồm VAT

- Chỉ tiêu 24,31,33: ghi VAT tính tổng VAT trong kỳ.

Để lại một phản hồi